-

उपलब्ध स्रोत र साधनलाई नियमितता, मितव्ययिता, कार्यदक्षता, प्रभावकारिता र औचित्यताका आधारमा प्रयोग गर्दै आर्थिक प्रशासनलाई जवाफदेहि र पारदर्शिताको माध्यमबाट आर्थिक प्रशासनमा सुशासन कायम गर्न लेखापरिक्षणको क्रममा देखिएको त्रुटि वा अनियमितता नै बेरुजु हो ।

सरल अर्थमा बेरुजु भन्नाले रुजु हुन नसकेको आर्थिक कारोबारलाई बुझिन्छ । आर्थिक कार्यविधि ऐन, २०५५ अनुसार बेरुजु भन्नाले प्रचलित कानुन बमोजिम पुर्याउनु पर्ने रीत नपुर्याई कारोबार गरेको वा राख्नुपर्ने लेखा नराखेको तथा अनियमित वा बेमनासिब तरिकाले आर्थिक कारोबार गरेको भनी लेखा परीक्षण गर्दा औँल्याएको वा ठहराएको कारोबारलाई सम्झनु पर्दछ भनी उल्लेख गरेको छ । बेरुजु हुनु भनेको आर्थिक सुशासनलाई कमजोर बनाउनु र आर्थिक अनुशासन उल्लंघन गर्नु हो । तर, बेरुजु निस्कँदैमा आर्थिक हिनामिना नै भई सक्यो भन्ने होइन तर यसलाई जतिसक्यो छिटो नियमित भने गरिनुपर्दछ ।

बेरुजुको वर्गिकरण (आर्थिक कार्यविधि ऐन २०५५ अनुसार)

१. असुल गर्नुपर्ने बेरुजु

२. नियमित गर्नुपर्ने बेरुजु

३. पेश्की बाँकी

नेपालको संविधानले सरकारी तथा सरकारी स्वामित्वका निकायहरुको अन्तिम लेखापरीक्षण गर्न महालेखापरीक्षकको व्यवस्था गरेको छ । महालेखापरीक्षकले हालै मात्र आफ्नो सन्ताउनौ वार्षिक (आ.व. २०७५÷७६) प्रतिवेदन राष्ट्रपतिसमक्ष पेश गर्नुभएसँगै प्रतिवेदन सार्वजनिक पनि भएको छ । स्थानीय तहको पुनर्संरचना भएसँगै संबैधानिक व्यवस्था अनुसार स्थानीय तह (गाउँपालिका र नगरपालिका) को समेत लेखापरीक्षण मलेपबाट हुने गरेको छ । आ.व. २०७३÷७४ बाट मलेपले स्थानीय तहको ले.प. गर्न शुरु ग¥यो र यो तेस्रो प्रतिवेदन हो ।स्थानीय तहमा वेरुजुको अवस्था

प्रतिवेदन अनुसार फछर्यौट गर्न बाँकी कुल बेरुजु ४ खर्ब १८ अर्ब ३२ करोड कायम भएको छ भने यस वर्ष मात्र बेरुजु रकम १ खर्ब ३३ अर्ब रहेको छ । संघ, प्रदेश र स्थानीय तहको विगत तीन आ.व. को बेरुजुको अवस्थाको तुलना गर्दा संघको बेरुजुको तुलनामा प्रदेश र स्थानीय तहको बेरुजुको दर बढ्दै गएको देखिन्छ । स्थानीय तहमा वार्षिक लेखापरीक्षण अंकको ५.०८ प्रतिशत बेरुजु रहेको छ । गत वर्ष लेखापरीक्षण अंकको ४.२२ प्रतिशत बेरुजु रहेको थियो । गत वर्षको तुलनामा स्थानीय तहमा रु १३ अर्ब ९९ करोड बेरुजु बढेको छ । बेरुजुको प्रकार अनुसार स्थानीय तहको कुल बेरुजु अँक देहाय अनुसार रहेको छ ।बेरुजुको प्रकार कुल अँक प्रतिशत असुल उपर गर्नुपर्ने ५ अर्ब २५ करोड ८७ लाख १४ नियमित गर्नुपर्ने २४ अर्ब ४८ करोड १३ लाख ६५ पेश्की ८ अर्ब ५ करोड ७९ लाख २१ जम्मा ३८ अर्ब १२ करोड ७९ लाख १०० प्रस्तुत विवरण अनुसार असुल उपर गर्नुपर्ने बेरुजु १४ प्रतिशत, नियमित गर्नुपर्ने बेरुजु ६५ प्रतिशत रहेको छ भने पेश्की बेरुजु ११ प्रतिशत रहेको छ । यसरी हेर्दा नियमित गर्नुपर्ने बेरुजुको हिस्सा ठुलो रहेको छ । सबै भन्दा कम र बढी बेरुजु हुने स्थानीय तह

कुल ७ सय ५३ स्थानीय तह मध्ये अघिल्लो आ.व.मा १० वटा स्थानीय तहले आफ्नो लेखापरीक्षण नै गराएनन् । ति मध्ये सिराहाको भगवानपुर र नवराजपुर गाउँपालिका, धनुषाको जनकपुर उपमहानगरपालिका, सर्लाहीको बलरा र कविलासी नगरपालिका तथा वसवरिया गाउँपालिका रहेका छन् । त्यसैगरी रौतहटको फतुवा विजयपुर नगरपालिका, पर्साको ठोरी र जिराभवानी गाउँपालिका तथा रामेछापको लिखु तामाकोशी गाउँपालिका समेत गरी १० वटाले लेखा परीक्षण गराएका छैनन् । ति स्थानीय तहले लेखा परीक्षण गराउने जिम्मेवारी, उत्तरदायित्व तथा जवाफदेहिता नलिएको प्रतिवेदनले दावी गरेको छ ।७ सय ४३ स्थानीय तहको बेरुजुको अवस्थाको विश्लेषण गर्दा १ प्रतिशत भन्दा कम बेरुजु हुनेको संख्या ५२ रहेको छ भने १० प्रतिशत भन्दा बढी बेरुजु हुनेको संख्या ७८ रहेको छ ।

१ प्रतिशत भन्दा कम र १० प्रतिशत भन्दा बढी बेरुजु हुने स्थानीय तहको विवरण

स्थानीय तह १ प्रतिशत भन्दा कम बेरुजु हुने स्थानीय तह प्रतिशत १० प्रतिशत भन्दा बढी बेरुजु हुने स्थानीय तह प्रतिशत नगरपालिका २२ ८ ३८ १३ गाउँपालिका ३० ७ ४० ९ जम्मा ५२ १४ ७८ २२ प्रदेशगत विवरण प्रदेश १ १५ २९ ६ ८ प्रदेश २ १ २ ४९ ६३ बागमती प्रदेश १० १९ ५ ६ गण्डकी प्रदेश ८ १५ ० ० प्रदेश ५ १० १९ ६ ८ कर्णाली प्रदेश ५ १० ५ ६ सुप प्रदेश ३ ६ ७ ९ जम्मा ५२ १०० ७८ १०० माथिको तालिका अनुसार १ प्रतिशत भन्दा कम बेरुजु हुने स्थानीय तहको संख्या ५२ वटा अर्थात ७ प्रतिशत रहेका छन् भने १० प्रतिशत भन्दा बढी बेरुजु हुनेको संख्या ७८ अर्थात १० प्रतिशत रहेको छ । प्रदेशगत रुपमा हेर्दा १ प्रतिशत भन्दा कम बेरुजु हुने संख्या प्रदेश १ मा बढी रहेको छ भने १० प्रतिशत भन्दा बढी बेरुजु सबै भन्दा बढी प्रदेश नं. २ मा रहेको छ जहाँ ७८ वटा मध्ये ४९ वटा स्थानीय तहमा १० प्रतिशत भन्दा बढी बेरुजु रहेको छ । समग्रमा हेर्दा प्रदेश नं. २ का स्थानीय तहमा वित्तीय अनुशासन कायममा धेरै चुनौती रहेको छ ।

स्थानीय तहको प्रदेशगत रुपमा हेर्दा सबैभन्दा कम बेरुजु गण्डकी प्रदेशमा (३.५२ प्रतिशत) रहेको छ भने सबैभन्दा बढी प्रदेश नं. २ मा (९.२९ प्रतिशत) रहेको छ । बेरुजुको आकारको आधारमा प्रदेश २ पछि क्रमश कर्णाली (५.३१ प्रतिशत), बागमती (४.७७ प्रतिशत), सुदुरपश्चिम (४.७३

प्रतिशत) र प्रदेश नं. १ (३.६० प्रतिशत) रहेको छ । यसैगरी गाउँपालिका र नगरपालिकाको बेग्लाबेग्लै रुपमा हेर्दा गाउँपालिकाहरुको बेरुजु ४.७४ प्रतिशत रहेको छ भने नगरपालिकाहरुको बेरुजु ५.१४ प्रतिशत रहेको छ ।बेरुजु औल्याइएका मुख्य क्षेत्रहरु

प्रतिवेदन अनुसार स्थानीय तहमा बेरुजु देखिनुका मुख्य मुख्य क्षेत्र तथा कारणहरु देहाय अनुसार रहेका छन् ।- – सभामा वार्षिक वजेट स्वीकृत पश्चात मात्र खर्च गर्नुपर्नेमा १०५ वटा स्थानीय तहले निर्धारित समयमा वजेट पारित गरेनन् ।

- – सभाले विनियोजन गरिएको भन्दा बढी खर्च गर्नु । ६८ स्थानी तहले झण्डै ४१ करोड बढी रकम खर्च गरे ।

- – सभामा कार्यक्रमगत रुपमा वजेट विनियोजन नगरी अवण्डामा राखी कार्यपालिकाको निर्णयबाट खर्च गर्ने गरेको । १०७ स्थानीय तहले करिब साढे ४ अर्ब रकम अवण्डामा राखेर खर्च गरेको ।

- – संघीय र प्रदेश सरकारबाट दिएको शर्शत अनुदान मध्ये खर्च भएर बाँकी रहेको रकम फिर्ता नगरी आफ्नै सञ्चित कोषमा राखेको ।

- – पेश्की लिएको तर काम सम्पन्न गरी आ.व. भित्र फछर्यौट नगरेको । यो रकम झण्डै ८ अर्ब ५ करोड भन्दा बढी रहेको छ ।

- – प्रयोजन समाप्त भएको धरौटी रकम फिर्ता वा सदरस्याहा गर्नुपर्नेमा सो नगरेको ।

- – वित्तीय अधिकार क्षेत्र अन्तर्गत १३३ स्थानीय तहले झण्डै ९३ करोड आय ठेक्का बापतको बक्यौता रकम असुल नगरेको ।

- – राजश्व बाँडफाँट शिर्षक अन्तर्गतको रकम विभाज्य कोषमा राखेर बाँडफाँट गर्नुपर्नेमा आफ्नै सञ्चित कोषमा राखेको ।

- – ४२० स्थानीय तहले झण्डै साढे ११ करोड आय कर र बहाल कर कट्टी नगरेको र गरेको पनि राजश्व दाखिला नगरेको ।

- – कानुनको पालना नगरी खरिद गरेको । रीतपुर्वकको कर विजकबेगर सामान खरिद गरेको ।

- – प्राकृतिक श्रोतको उपयोगको लागि ठेक्का व्यवस्थापन गर्दा बिक्री मुल्यमा लाग्ने मुल्य अभिबृद्धि कर असुल उपर गर्नुपर्नेमा १५४ स्थानीय तहले २६ करोड ६४ लाख असुल गरेनन् । उक्त रकम असुल गरेर राजश्व दाखिला गर्नुपर्दछ ।

- – उपभोक्ता समिति मार्फत काम गराउँदा लागत अनुमानमा उपभोक्ता समितिको योगदान देखाउने तर मुल्याँकन गर्दा उपभोक्ता समितिको योगदान नदेखिने गरेको ।

- – कन्टेन्जेन्शी खर्चको कार्यविधि तर्जुमा गरेर मात्र गर्नुपर्नेमा १५९ वटा स्थानीय तहले कार्यविधि नबनाई खर्च गरेको ।

- – २०९ स्थानीय तहले तोकिएको नर्मस भन्दा बढी लागत अनुमान स्वीकृत गरी बढी भुक्तानी गरेको ।

- – सम्बन्धित प्रदेश सभाको कानुन भन्दा बाहिर गएर पदाधिकारीहरुले सेवा सुविधा लिएको ।

- – प्रदेश ऐनमा व्यवस्था नभएका र ऐनले नतोकेको क्षेत्रमा बैठक भत्ता खर्च लेखेको ।

- – कानुनमा व्यवस्था नभएको स्वकीय सचिव र सल्लाहकार नियुक्त गरी खर्च लेखेको ।

- – निवृतीभरण सुविधा पाइरहेका जनप्रतिनिधिले दोहोरो हुनेगरी सुविधा लिएको ।

- – नेपाल सरकारको पुर्वस्वीकृती नलिई वैदेशिक भ्रमण गरी खर्च लेखेको ।

- – केही स्थानीय तहले वजेट प्रस्तुत गर्ने पदाधिकारीलाई नियम विपरित विशेष रकम भत्ता स्वरुप दिएको ।

- – कानुन र मापदण्ड वेगर स्थानीय तहबाटै निर्णय गरी कर्मचारीलाई अतिरिक्त सुविधा उपलब्ध गराएको ।

- – कानुनमा व्यवस्था नगरी संघ तथा प्रदेश सरकारबाट आएको अनुदान रकमबाट कर्मचारी कल्याण कोषमा रकम ट्रान्सफर गरेको ।

- – स्वीकृत दरवन्दी बेगर सोझै करारमा कर्मचारी नियुक्त गरी तलब भत्ता भुक्तानी गरेको ।

- – निश्चित कानुन र मापदण्ड बिना नै आर्थिक सहायता उपलब्ध गराएको ।

- – विगतमा विद्यालयको आन्तरिक श्रोतबाट तलब भत्ता व्यहोरेका शिक्षकका नाममा समानिकरण अनुदानबाट खर्च लेखेको ।

- – शिक्षकहरुको तलबी प्रतिवेदन पारित नगरेको, बढी ग्रेड भुक्तानी गरेको, दोहोरो निकासा दिएको, दरबन्दी भन्दा बढी शिक्षकको तलब भुक्तानी गरेको ।

- – एउटै नागरिकता नम्बर र जन्ममिति भएका लाभग्राहीलाई २ वा सो भन्दा बढी परिचयपत्र जारी गरेर दोहोरो भुक्तानी दिएको । मृत्यु भैसकेका नागरिकको लगत कट्टा नगरी भुक्तानी गरेको ।

- – ऐन नियम अनुसार प्रतिस्पर्धात्मक रुपमा सामान खरिद गर्नु पर्नेमा सोझै खरिद गरेको ।

- – लागत अनुमान तयार नगरी तथा प्रतिस्पर्धा बेगर परामर्श सेवा सोझै खरिद गरेको ।

- – पूँजीगत बजेटबाट चालु प्रकृतिका कृयाकलापमा खर्च गरेको आदी ।

माथी उल्लेखित बुँदाहरु मलेपले प्रतिवेदनमा औल्याएका बेरुजुका मुख्य मुख्य क्षेत्रहरु हुन् । यि क्षेत्रहरुमा देखिएका बेरुजु मध्ये केही नियमित गर्नुपर्ने प्रकृतिका छन् भने केही असुल उपर गर्नुपर्ने प्रकृतिका छन् र केही पेश्कीका छन् । सबै स्थानीय सरकारहरुले यी बुँदाहरुमा ध्यान दिई सकेसम्म बेरुजु हुन नदिन जोड गर्नुपर्दछ ।

अन्त्यमा,

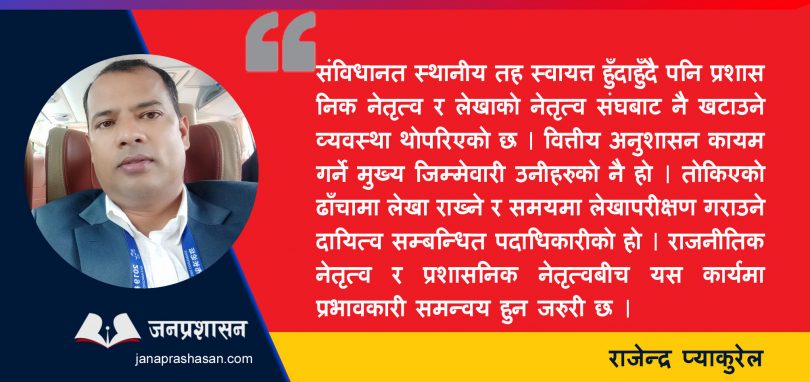

स्थानीय तहमा बेरुजुको आकार बढ्दै जानु सकारात्मक होइन । मलेपको प्रतिवेदन सार्वजनिक भएपछि स्थानीय तहको बेरुजुमा नै केन्द्रित भएर बहश भैरहेको छ । यहाँ बेरुजुको कुल रकममा नभै बेरुजुको प्रतिशतमा हुने गरिन्छ । संघीय सरकारको बेरुजुको प्रतिशत त कम होला तर अँक धेरै नै बढी छ किनकी उसको बजेटको आकार नै बढी छ । तर पनि स्थानीय सरकारहरुले आफुलाई सुधार्नुको विकल्प छैन । मलेपको प्रतिवेदन अध्ययन गरी शुन्य बेरुजुको लक्ष्य राखेर वित्तीय कारोवार गर्न ध्यान दिनु पर्दछ ।वित्तीय अनुशासनको पालना र बेरुजुको विषयमा स्थानीय सरकारलाई औला ठड्याइरहँदा केही सवालहरुलाई भने भुल्नु हुँदैन । संविधानत स्थानीय तह स्वायत्त हुँदाहुँदै पनि प्रशासनिक नेतृत्व र लेखाको नेतृत्व संघबाट नै खटाउने व्यवस्था थोपरिएको छ । वित्तीय अनुशासन कायम गर्ने मुख्य जिम्मेवारी उनीहरुको नै हो । तोकिएको ढाँचामा लेखा राख्ने र समयमा लेखापरीक्षण गराउने दायित्व सम्बन्धित पदाधिकारीको हो । राजनीतिक नेतृत्व र प्रशासनिक नेतृत्वबीच यस कार्यमा प्रभावकारी समन्वय हुन जरुरी छ ।

मलेपको टोली सम्बन्धित स्थानीय तहमा नै उपस्थित भै राजनीतिक तथा प्रशासनिक नेतृत्वसँगै बसेर लेखापरीक्षण कार्य गर्नुपर्दछ । जनशक्तिको अभावको कारण देखाइ जिल्ला सदरमुकाममा दस्तावेज झिकाइ सीमित कर्मचारीसँग बसेर गरिने लेखापरीक्षण कार्यले केही असजिलो र द्धिविधा त भैरहेकै छ । अडिट शुरु गर्नुपूर्व र अडिट सम्पन्न पश्चात राजनीतिक नेतृत्वसँग छलफल तथा परामर्श हुन नसकेको गुनासो स्वयम जनप्रतिनिधिहरुबाट आइरहेको छ ।

स्थानीय सरकारहरुले आफ्नो आधा कार्यकालसम्म आइपुग्दा संघीयताको प्रभावकारी कार्यान्वयन, सेवा प्रवाह र विकास निर्माण कार्यमा उत्कृष्ट कार्यसम्पादन गरिरहेका छन् । मलेप प्रतिवेदनले राम्रा कार्यको भन्दा पनि कमीकमजोरीलाई नै औल्याएर सुधार गर्न लगाउने भएकोले यस प्रतिवेदनमा हामीले सकारात्मक पक्षको अपेक्षा गर्नु हुँदैन । बेरुजुको अद्यावधिक विवरण तयार गर्ने र बेरुजु फछर्योटलाई प्रभावकारी बनाउन ध्यान दिनु पर्दछ । वित्तीय अनुशासन कायम गर्न र स्थानीय सरकारका सेवा प्रवाहलाई प्रभावकारी बनाउन संबैधानिक निकायले दिएको सुझाव र निर्देशनलाई प्रभावकारी रुपमा कार्यान्वयन गर्नु नै स्थानीय सरकारको प्रमुख दायित्व हो ।

(लेखक, गाउँपालिका राष्ट्रिय महासंघसँग आबद्ध हुनुहुन्छ ।